Caro Fuoriclasse,

la Mail della Domenica nasce con un obiettivo preciso: portarti dentro il processo decisionale, come se per qualche minuto ti sedessi al nostro desk.

Stiamo vivendo un contesto in cui il mercato sembra fare qualcosa di quasi irritante. Le notizie peggiorano, i rischi sono reali, gli scenari sembrano farsi più complessi, eppure i prezzi non si comportano come vorrebbe la logica più immediata. Non scendono, anzi salgono, ed il senso di smarrimento è esattamente la sensazione che molti investitori stanno provando in queste settimane.

Lo Stretto di Hormuz è di fatto bloccato da fine febbraio, il petrolio ha vissuto un’impennata violenta, la benzina è tornata sopra livelli che inevitabilmente pesano sulla psicologia dei consumatori e l’intero apparato narrativo del mercato si è riempito, ancora una volta, di parole che conosciamo bene: stagflazione, recessione, shock energetico, compressione dei margini. Eppure, mentre tutto questo accadeva, l’S&P 500 non si è comportato come se stesse entrando in un grande mercato ribassista. Anzi, ha recuperato con forza i minimi correttivi e ha riportato il dibattito su una domanda molto più sottile, molto più scomoda e, proprio per questo, molto più interessante:

”possibile che il mercato abbia già capito qualcosa che la narrativa non ha ancora metabolizzato?

🚨Ti sei perso l’ultima diretta live di Fuoriclasse.it?

Guardala subito al link qui sotto 👇🏻

La tentazione, in momenti come questi, è sempre la stessa: pensare che il mercato stia sottovalutando il rischio. Ma chi vive davvero i mercati da abbastanza tempo sa che spesso il punto non è questo. Il punto è che il mercato non si limita mai a reagire all’evento in sé; prova a prezzare il passo successivo. E il passo successivo, oggi, sembra essere meno legato alla paura di Hormuz e più legato a una questione diversa:

”quanto di questo shock è già stato assorbito, e dove si stanno spostando i veri rischi?”

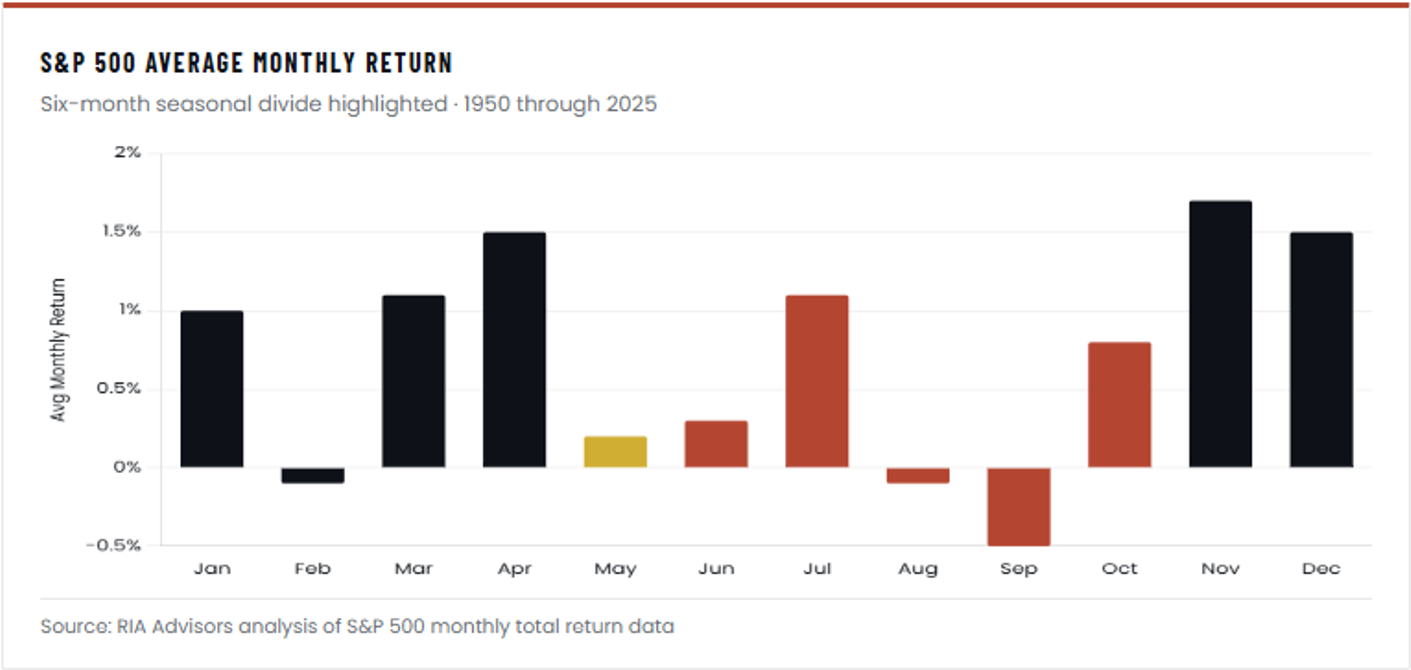

Questo è il punto da cui voglio partire oggi, perché chiudiamo aprile con un rimbalzo molto netto dai minimi del conflitto, con un mercato tornato tirato nel breve e con la solita domanda che, puntualmente, riaffiora in questo periodo dell’anno: è il momento di “sell in May and go away”?

Per chi non mastica quotidianamente il gergo di Wall Street, “sell in May and go away” è uno dei detti più antichi del mercato. Nasce dall’osservazione che, in media, il periodo da maggio a ottobre tende a offrire rendimenti molto più modesti rispetto al semestre che va da novembre ad aprile. Naturalmente non significa che a maggio si debba vendere tutto in automatico, ma è un modo sintetico per ricordare che la stagionalità, sui mercati, esiste e spesso pesa più di quanto si voglia ammettere.

La risposta, come quasi sempre accade quando si guarda ai mercati con un po’ di serietà, non è né sì né no in modo banale.

Dal 1950, il tratto maggio-ottobre ha reso molto meno del semestre novembre-aprile, e il 2026 non è un anno qualsiasi ma un anno di elezioni di metà mandato, cioè uno di quei contesti in cui storicamente il secondo e il terzo trimestre tendono a essere i più difficili del ciclo. Ma è altrettanto vero che la parte peggiore di questa stagionalità si concentra più avanti, tra fine estate e inizio autunno, e che i mercati non si muovono mai in base a un proverbio. Si muovono quando una stagionalità, una valutazione, un posizionamento e un driver macro si allineano. E capire se quell’allineamento c’è davvero è esattamente il lavoro che facciamo al desk.

Qui entra in gioco il cuore del ragionamento. Perché se da una parte il mercato non sta sbagliando a guardare oltre lo shock petrolifero, dall’altra non sta nemmeno regalando serenità. Sta semplicemente dicendo che il rischio più grande potrebbe non essere più quello che tutti stanno guardando. Il rischio, molto più banalmente, potrebbe essersi spostato. Dalla geopolitica ai multipli. Dal petrolio agli utili futuri.

Se vuoi capire perché il mercato ha probabilmente ragione a non farsi travolgere da Hormuz, ma perché questo non significa affatto “liberi tutti”, continuiamo nella parte riservata dentro il Desk.

Abbonati a soli 5€ / mese per entrare nel Desk.