⚡ Enel S.p.A.: analisi completa per investitori.

Questa analisi non è scritta per dire se Enel è “un buono oppure cattivo investimento”, ma per aiutare a capire che tipo di decisione si sta prendendo quando si compra una utility regolata.

Autori: Stefano Reali (Portfolio Manager - Pharus Asset Management S.A.), Riccardo Morini (Stock Analyst - Pharus Asset Management S.A.), Andrea Guitta (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch), William Trevisan (Portfolio Manager - Pharus Management Lux S.A. - Milan Branch) | Persona Giuridica: Pharus Management Lux S.A. Sede di Milano | Autorità Competente: Banca D’Italia, CSSF | Raccomandazione Ultimata: 21.06.2025 ore 17:00 | Prima diffusione della raccomandazione: 22.01.2026 ore 06:30 | Data e ora Prezzi: 21.01.2026 ore 15:30 | Informazioni secondo il Regolamento Delegato (UE) 2016/958 “Raccomandazione in materia di investimenti” sono a questo link.

Caro Fuoriclasse,

Enel S.p.A. è uno di quei nomi che tutti credono di conoscere.

La vedono come “la utility grande e difensiva”, e spesso la mettono in portafoglio quasi per abitudine più che per convinzione.

Proprio per questo Enel è un ottimo caso di studio: non perché sia una scommessa, ma perché costringe l’investitore a confrontarsi con temi centrali del metodo Fuoriclasse — prezzo, prevedibilità del business model, disciplina, margine di errore.

Questa analisi non è scritta per dire se Enel è “un buono oppure cattivo investimento”, ma per aiutare a capire che tipo di decisione si sta prendendo quando si compra una utility regolata ai prezzi di oggi.

Cominciamo l’analisi.

1. Business

Enel è una utility integrata: produce energia, gestisce infrastrutture di rete e vende elettricità e servizi a famiglie e imprese. Il punto, però, è che non è un’azienda “tutta uguale”: dentro Enel convivono attività con logiche molto diverse. Questo è il primo errore che l’investitore tende a fare: trattarla come un blocco unico e difensivo.

Le reti sono la parte più stabile e regolata; la generazione e la gestione delle commodity sono più esposte al mercato; il retail è un mestiere competitivo dove la differenza la fa l’esecuzione.

Operativamente, Enel organizza le sue attività in quattro grandi linee di business globali.

Grids (reti) è la spina dorsale della transizione: significa reti più affidabili, digitali e “intelligenti”, capaci di reggere l’aumento di complessità (rinnovabili distribuite, nuovi carichi, connessioni) senza perdere qualità del servizio. È qui che Enel trasforma investimenti in infrastruttura e, soprattutto, in visibilità sugli utili futuri. Per il metodo Fuoriclasse, questo è un punto chiave: la qualità del capitale investito conta quanto, se non più, della sua quantità.

Generation è la parte industriale: include la produzione da rinnovabili come asse centrale, ma anche la gestione degli asset termici residui, dello storage e l’operatività quotidiana degli impianti. In pratica è il pezzo che deve tenere insieme decarbonizzazione e sicurezza del sistema, massimizzando valore e flessibilità mentre il mix energetico cambia. Qui il rischio non è tanto tecnologico quanto di ritorno sul capitale.

Retail & Services è la “faccia” verso famiglie e imprese: vendita di energia, gestione della base clienti e sviluppo di servizi collegati all’elettrificazione, dall’efficienza energetica alla mobilità elettrica. È un business più competitivo e meno difendibile, ma decisivo perché è il punto in cui Enel prova a trasformare l’energia da commodity a relazione.

Infine c’è Global Energy and Commodity Management (hedging & pricing), la cabina di regia che coordina approvvigionamenti, coperture, ottimizzazione e strategie di prezzo. È la parte che, quando funziona, “liscia” la volatilità del mercato: protegge margini e collega scelte industriali (generazione) e commerciali (retail) in una logica integrata. Qui non si crea crescita, ma si riduce l’errore.

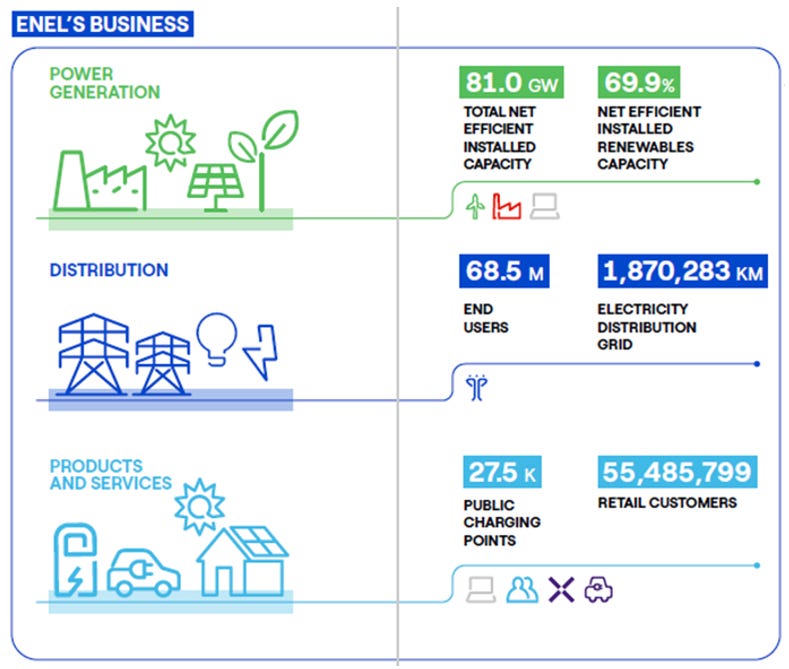

Geograficamente Enel è un gruppo globale, ma con un baricentro chiaro: Italia e Spagna restano centrali, con una presenza molto importante anche nelle Americhe (in particolare Brasile, Cile e Colombia). E la scala è davvero grande: nel 2024 Enel indica circa 1,87 milioni di km di rete e 55,5 milioni di clienti retail. Sono numeri che aiutano a capire perché, per Enel, la dimensione non è solo un dato: è una leva industriale.

2. Crescita

Per Enel la crescita, oggi, non è una corsa ai volumi. È una questione di direzione e di qualità: dove metti capitale, quanto è “pulito” il profilo di rischio, quanto è prevedibile la traiettoria degli utili.

La direzione è chiara: Enel vuole rendere la crescita più leggibile, spostando il peso verso attività regolamentate e contrattualizzate. Questo è il cuore del caso Enel in ottica Fuoriclasse: una crescita che funziona solo se l’errore resta sotto controllo.

Il primo driver è l’elettrificazione dei consumi. Se auto, riscaldamento e industria diventano più elettrici, la domanda cambia natura: cresce il bisogno di connessioni, qualità della fornitura e servizi che aiutino famiglie e imprese a gestire consumi e flessibilità. Qui la crescita non è “vendere più kWh”, ma intercettare un cambiamento strutturale nel modo in cui l’energia viene usata.

Il secondo driver, quello più industriale, sono le reti. La transizione rende il sistema più complesso: più generazione distribuita, più punti di connessione, flussi meno lineari e più controllo digitale. In questo contesto la rete diventa una piattaforma: resilienza, automazione, misurazione, gestione dei flussi bidirezionali. Ed è anche il punto in cui la crescita è più cumulativa, perché l’infrastruttura si costruisce a strati. Un modo semplice per leggerla è la RAB: quando cresce la base regolata, tende a crescere anche la parte più prevedibile del business.

Vi starete chiedendo che cos`è la RAB (regulatory asset base). Quando si parla di utilities, la RAB indica il valore delle infrastrutture che il regolatore riconosce come necessarie per svolgere il servizio e sulle quali l’azienda è autorizzata a ottenere una remunerazione. In pratica, rappresenta il capitale investito “approvato” dall’autorità, su cui vengono calcolate le tariffe e il rendimento consentito. Più la RAB cresce, ad esempio grazie a nuovi investimenti regolati, maggiore è la visibilità su ricavi e flussi di cassa futuri. Per questo la RAB è un elemento centrale nel modello di business delle utilities: garantisce stabilità, prevedibilità degli utili e un profilo di rischio più contenuto rispetto ad altri settori. Per l’investitore Fuoriclasse, la RAB non elimina il rischio, ma lo rende misurabile.

Il terzo driver sono le rinnovabili, ma in forma più selettiva rispetto al passato. Il tema non è aggiungere capacità a qualunque costo, ma scegliere dove e con che ritorni. Qui contano disciplina nell’allocazione del capitale, contratti di lungo periodo e integrazione con lo storage: più flessibilità significa meno volatilità e più qualità del margine.

Il quarto driver è la nuova domanda legata alla digitalizzazione. I data center sono l’esempio più chiaro: chiedono connessioni, affidabilità e capacità di rete. Se questo trend accelera, per una utility il vantaggio è essere pronta con rete e pianificazione quando la domanda arriva.

3. Management

Oggi la guida di Enel è affidata a Flavio Cattaneo, con Paolo Scaroni alla presidenza. Il tono della gestione è pragmatico: più attenzione a esecuzione, efficienza e disciplina finanziaria, con l’obiettivo di rendere la traiettoria meno dipendente dalla volatilità del mercato energia e più leggibile nella qualità degli utili. È una gestione coerente con un business che non deve sorprendere, ma evitare errori.

Questa impostazione si riflette nell’allocazione del capitale: negli ultimi anni Enel ha semplificato il perimetro e ruotato il portafoglio per recuperare flessibilità, ridurre rischio e liberare risorse da investire dove ha massa critica e ritorni più prevedibili, in particolare nelle reti europee e in un portafoglio rinnovabile più selettivo. Non tutto è stato perfetto — alcune operazioni storiche hanno sofferto anche fattori macro come il cambio — ma la direzione è stata quella di rendere il gruppo più controllabile e più chiaro da leggere.

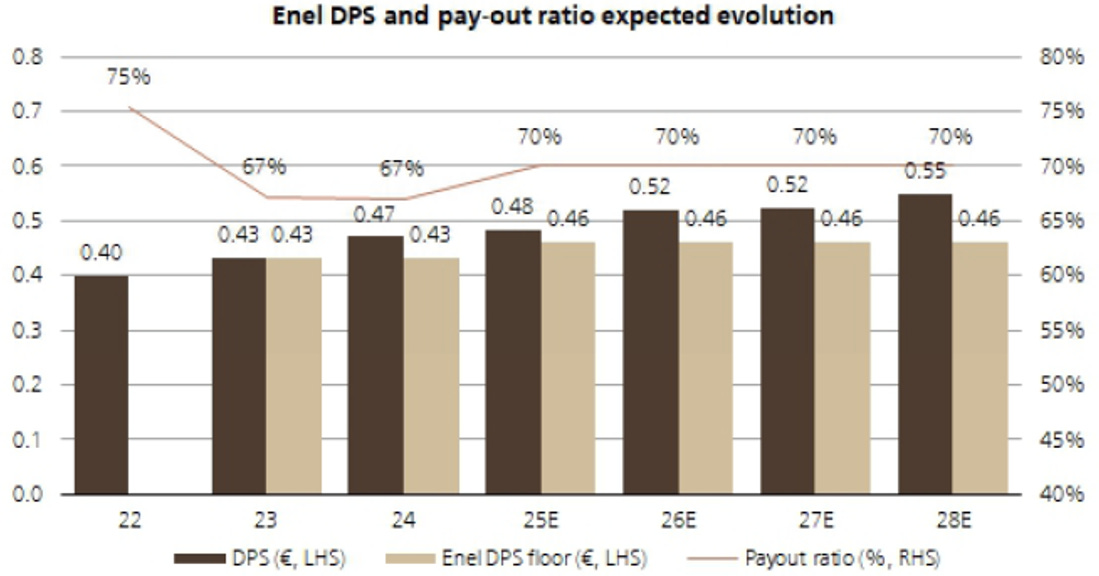

Sul fronte azionisti, la linea è coerente: dividendo con una soglia minima e possibilità di crescita se i risultati lo consentono. La storia dei dividendi (grafico sotto) aiuta a capire il punto: l’idea è mantenere una remunerazione sostenibile e credibile, senza trasformarla in una promessa fragile. I buyback, invece, restano più uno strumento eventuale che un pilastro.

Il tema governance, infine, resta centrale: la presenza pubblica rende ogni scelta del vertice osservata con attenzione; Starace (il precedente CEO) ha lasciato una trasformazione profonda su rinnovabili e semplificazione, e Cattaneo eredita un gruppo già cambiato con un’impostazione più prudente, orientata a transizione e disciplina di bilancio.

Dividend yield e storia del dividendo

4. Piano 2025 – 2027 e ultimi risultati

Il Piano 2025–2027 di Enel è costruito per rendere la crescita più “visibile”: meno dipendenza dal ciclo dei prezzi e più peso di attività con ritorni più visibili (reti e contratti).

La priorità industriale è chiara: reti al centro (modernizzazione, digitalizzazione, resilienza) e rinnovabili con un approccio più selettivo, orientato ai ritorni e alla gestione del rischio.

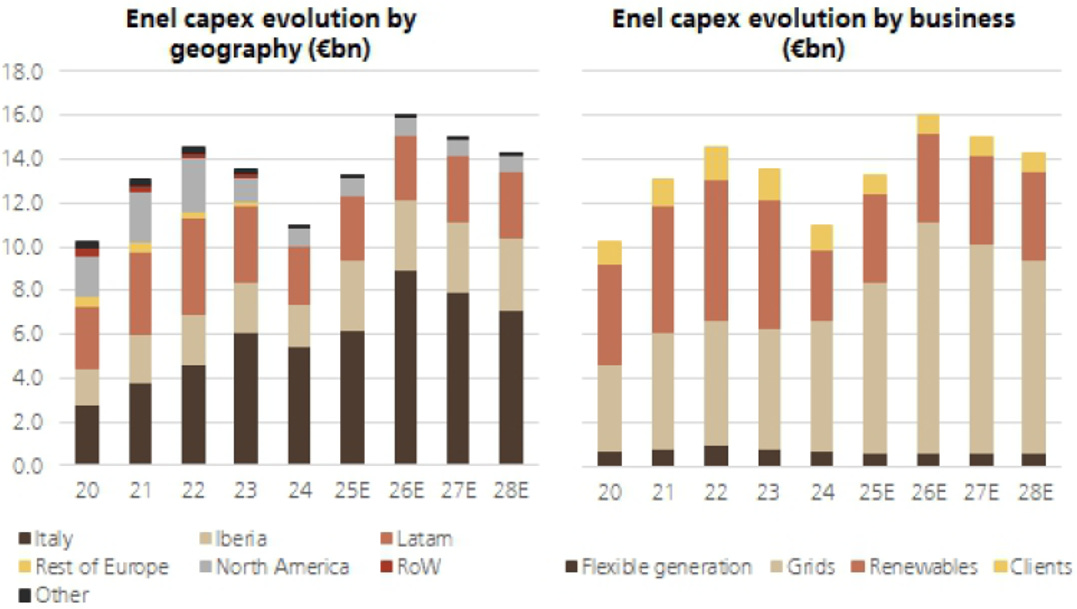

Sul capitale, il triennio prevede circa 43 miliardi di capex lordi, con la parte principale sulle Grids (~26 mld) e il resto soprattutto su Renewables (~12 mld) e Customer (~2,7 mld).

La remunerazione resta interessante e sostenibile: dividendo minimo 0,46 €/azione con possibilità di salire fino a payout 70% se la performance lo consente.

La leva finanziaria è una delle più basse del settore ed un rapporto Debito netto/Ebitda di 2.5 lascia ampia flessibilità finanziaria e rende il dividendo molto sostenibile.

Dentro questa cornice, l’outlook 2025 comunicato dalla società conferma una traiettoria sotto controllo: EBITDA ordinario 22,9–23,1 miliardi e utile netto ordinario atteso lievemente sopra la parte alta del range 6,7–6,9 miliardi. Sul fronte azionisti, è stato deliberato un acconto dividendo 2025 di 0,23 €/azione (pagamento 21 gennaio 2026) e viene ribadita la logica del floor a 0,46 € per l’intero 2025.

Gli ultimi risultati pubblicati (9 mesi 2025) sono coerenti con questo messaggio: ricavi 59,7 miliardi (+3,6%), EBITDA ordinario 17,3 miliardi (+0,9%), utile netto ordinario 5,7 miliardi (leggermente sotto l’anno precedente) e risultato netto di gruppo 5,2 miliardi (sostanzialmente stabile). Gli investimenti sono 6,8 miliardi (in calo ~10%), ma con una composizione molto netta: circa 69% concentrato sulle reti. L’indebitamento finanziario netto sale a 57,5 miliardi rispetto a fine 2024, principalmente per l’effetto combinato di investimenti, dividendi, buyback e alcune operazioni straordinarie nel periodo.

5. Leadership

La domanda giusta, con Enel, non è “è la migliore del settore?” ma: dove è davvero leader? — e dove invece gioca una partita da commodity. Perché Enel è un gruppo integrato e la leadership non è uniforme.

La leadership più concreta è nelle reti. Qui il vantaggio non è marketing: è scala e capacità di esecuzione. In Italia, per esempio, la leadership è difficilmente discutibile sul perimetro infrastrutturale: la distribuzione passa soprattutto da e-distribuzione, che serve oltre 31 milioni di clienti e gestisce circa 1.150.000 km di rete. È un livello di presenza che non ti dà solo dimensione, ma ti dà anche un vantaggio pratico: più dati, più standardizzazione, più capacità di portare a terra investimenti e digitalizzazione in un sistema che diventa ogni anno più complesso (rinnovabili, connessioni, nuovi carichi). È qui che Enel può essere “leader” nel senso più serio del termine: trasformare capex in infrastruttura che abilita tutto il resto.

Accanto alle reti c’è un secondo punto di forza, meno visibile ma decisivo per un gruppo integrato: la regia sull’energia. Chi riesce a coordinare bene generazione, acquisti, coperture e pricing tende ad assorbire meglio gli shock e a rendere la redditività meno dipendente dal rumore di mercato.

Dove la leadership è invece più fragile è nelle attività che, per natura, sono meno difendibili. Le rinnovabili possono essere ottime quando sono contrattualizzate o quando beneficiano di asset particolari, ma la concorrenza tende a comprimere i ritorni nel tempo. E il retail resta un mestiere difficile da proteggere: può essere redditizio, ma è complicato trasformarlo in vantaggio strutturale perché il prodotto è una commodity e la pressione competitiva è continua.

6. Performance e valutazione.

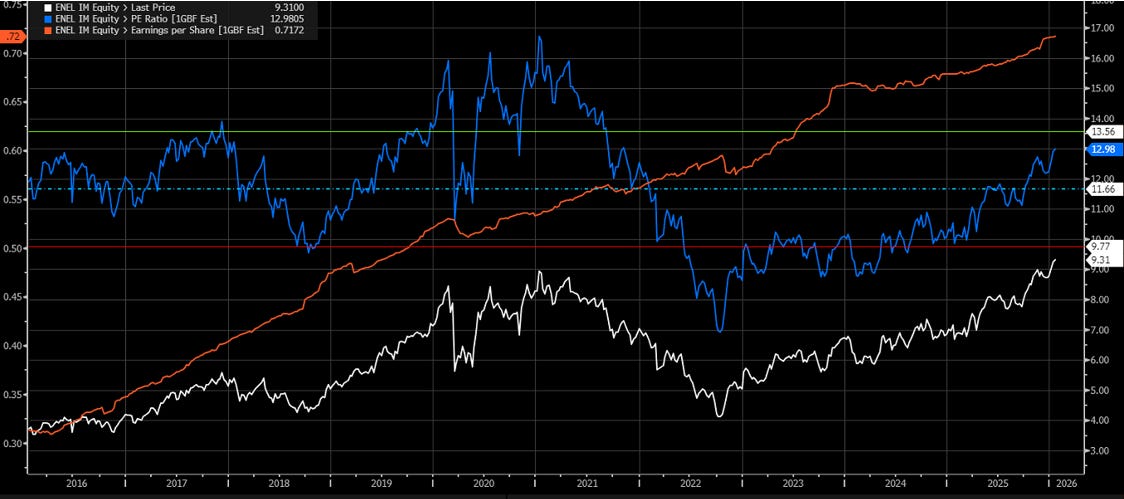

Dal minimo di ottobre 2022 il titolo ha ottenuto una performance del +183% (37.56% annualizzato).

Nel 2025 il titolo ha sostanzialmente seguito il FTSE MIB:

Ma se estendiamo l`analisi ad un orizzonte temporale di 10 anni possiamo vedere come, nonostante la difensività del business, Enel sia stata in grado di sovraperformare il mercato generale (FTSEMIB) consegnando agli investitori un ritorno annualizzato del 14.4%, dimostrando che un business difensivo può creare valore nel tempo.

Se guardiamo l`aspetto valutativo:

Attualmente il PE si trova a 13x con una media a 10 anni pari a 11.5x.

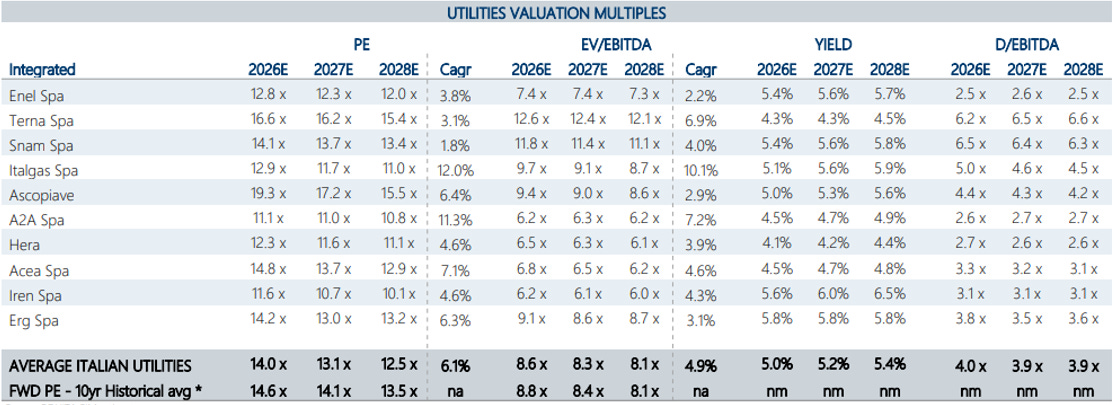

Il titolo tratta invece a sconto rispetto ai suoi competitor italiani:

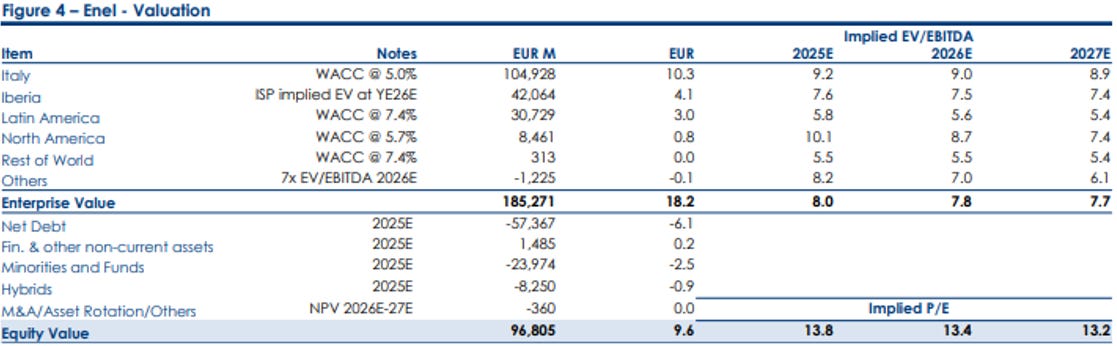

Il nostro modello DCF con ipotesi di trend delle revenue in crescita del 3% e margini stabili al 18%, riflette un fair value pari a 9.5 euro, di poco sopra al livello attuale del titolo.

Anche una metodologia valutativa chiamata “somma delle parti” ci darebbe lo stesso valore.

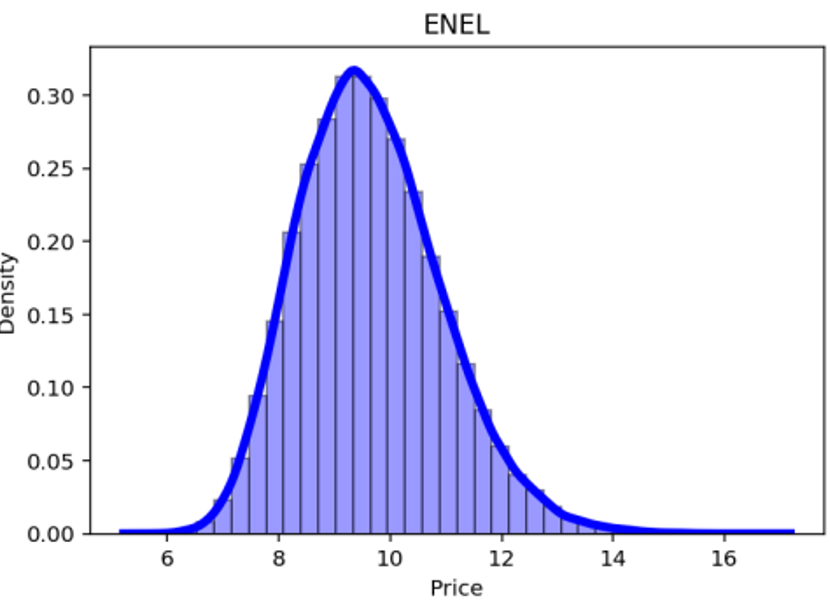

Quando il margine di sicurezza è ridotto, il metodo diventa cruciale: il prezzo di mercato è vicino al valore stimato e ogni ipotesi pesa di più. In questo contesto, anche piccoli errori di valutazione hanno un impatto rilevante perché manca un cuscinetto che li assorba.

IMP!

Secondo l’approccio di Fuoriclasse, il metodo serve proprio a gestire questo rischio: usare assunzioni conservative, essere consapevoli della sensibilità del modello e, se il margine di sicurezza è troppo sottile, accettare di rinunciare all’investimento. È in queste situazioni che l’errore conta di più e la disciplina fa la differenza.

Conclusioni

Enel è un business solido, ma il punto non è questo.

Il punto è quanto lo paghi.

Oggi la storia è chiara: reti al centro, utili più leggibili, disciplina sul capitale. E in più c’è un dividendo che, ai prezzi attuali, vale circa il 5% l’anno: ti dà una remunerazione mentre aspetti.

Detto questo, il margine di sicurezza è sottile. Quando compri una utility non stai scommettendo su un colpo di scena, stai scommettendo su una sequenza di cose che devono andare “abbastanza bene”: regolazione, execution sugli investimenti, volatilità dei prezzi energia, costo del capitale. Se il prezzo non ti lascia spazio, basta una deviazione piccola per rendere il rendimento mediocre.

Quindi la lettura è semplice: azienda buona, prezzo non abbastanza generoso. Il dividendo aiuta, ma non sostituisce il margine di sicurezza.

La conclusione quindi non è “Enel sì o no”, ma questa: sei coerente con questo tipo di rischio e di rendimento?

Fuoriclasse serve esattamente a questo: non a trovare titoli migliori, ma a evitare decisioni incoerenti con il metodo condiviso.