Il rally dei mercati azionari globali si prende una pausa, chiudendo la settimana in lieve calo, con i risultati aziendali che dominano il newsflow. Sul fronte obbligazionario, il mercato americano continua a opporsi alla politica monetaria accomodante della FED, mantenendo il rendimento dei Treasury attorno al 4,25%. Anche i titoli decennali europei si allineano a questo trend, con il Bund che raggiunge il 2,25%, aumentando la volatilità nel mercato obbligazionario globale.

Tra i principali dati macroeconomici, i PMI europei sono risultati in linea o leggermente inferiori alle aspettative.

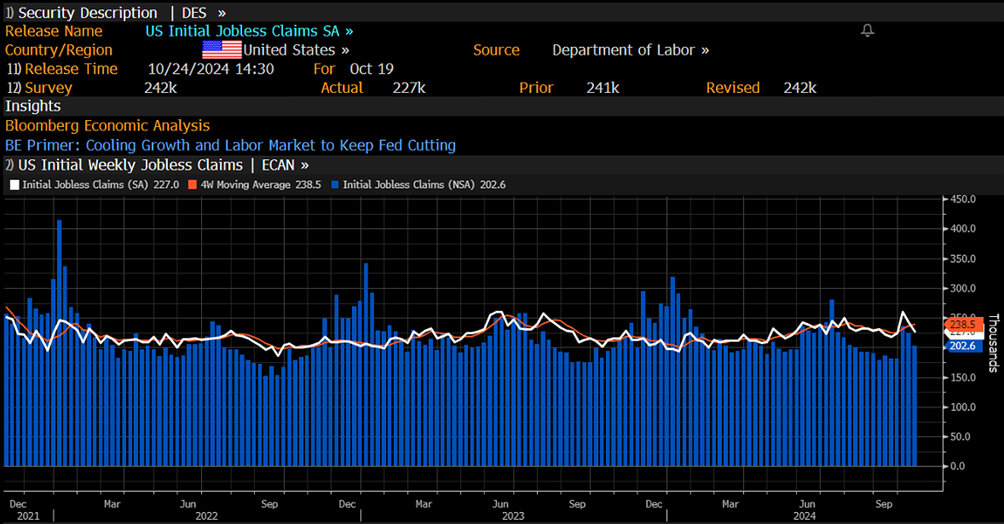

Negli Stati Uniti, le richieste di sussidi di disoccupazione sono risultate leggermente migliori delle attese, registrando 227.000 unità rispetto alle 242.000 previste.

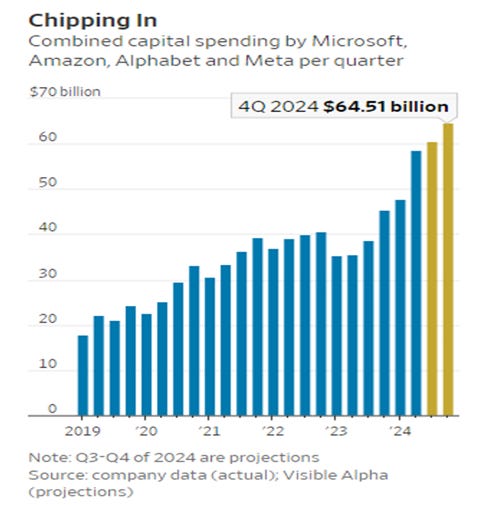

L’attenzione degli investitori è concentrata sulla reporting season, che entra nel vivo, con un focus particolare sulla prossima settimana, quando riporteranno diverse aziende tra le “Magnifiche Sette”. La loro performance sarà cruciale, poiché quasi tutta la crescita degli utili prevista per questo trimestre è legata proprio a questi titoli. Le aree di preoccupazione spaziano dagli elevati investimenti in conto capitale (CAPEX) alla visibilità dei ritorni sull’intelligenza artificiale, oltre a questioni specifiche per ogni azienda: Amazon, ad esempio, con le sue ingenti spese per un ambizioso programma satellitare che potrebbe comprimere i margini; Microsoft, che cambia il suo approccio alla rendicontazione; Google, alle prese con una disputa legale con il governo statunitense; e Meta, esposta a un possibile rallentamento della spesa pubblicitaria da parte dell’e-commerce cinese (Temu). Tutti questi aspetti saranno sotto stretta osservazione questa settimana.

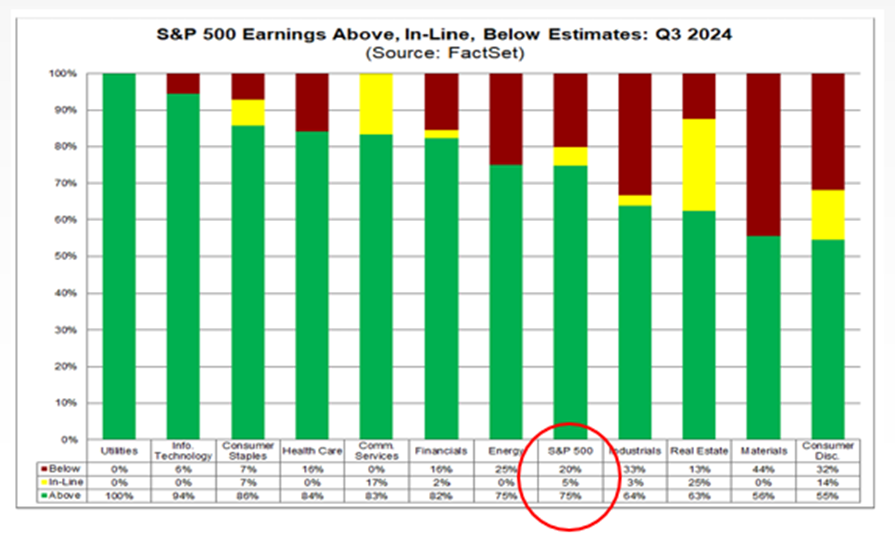

Ad oggi, circa il 40% delle società ha già pubblicato i risultati, superando le stime nel 75% dei casi, con una sorpresa media intorno al 5%.

Un aspetto interessante di questa stagione di reporting è l’assenza di tendenze di settore ben definite, con performance spesso contrastanti tra aziende dello stesso ambito. Un esempio significativo arriva questa settimana dal settore auto: GM e, soprattutto, Tesla hanno superato le stime, mentre in Europa Mercedes e Valeo hanno deluso. Notevole la reazione di Tesla, che ha chiuso in rialzo del 20%, sostenuta non solo dai risultati migliori del previsto, ma anche da dichiarazioni estremamente ottimistiche del CEO Elon Musk durante la conference call. Musk ha dedicato gran parte della conferenza a un monologo, promettendo di fare di Tesla l'azienda di maggior valore al mondo, con una crescita delle consegne prevista tra il 20% e il 30% per il prossimo anno. Questo entusiasmo ha alimentato la fiducia degli investitori e ha riportato Tesla in territorio positivo da inizio anno, dopo essere stata l’unica tra le “Magnifiche Sette” ancora in rosso.

Un’osservazione sulla recente impennata dei tassi decennali: il rendimento dei Treasury statunitensi a 10 anni è salito di ben 63 punti base, raggiungendo il 4,25% dalla riunione della Fed di settembre. Il mercato obbligazionario sembra lanciare un chiaro segnale di disapprovazione verso la politica monetaria accomodante di Powell, temendo che questa possa alimentare un surriscaldamento economico e, di conseguenza, una crescita dell’inflazione, con il previsto taglio di 50 punti base che rischia di accentuare questo pericolo.

Sembra però che il mercato dei bond sia più preoccupato per un possibile surriscaldamento dell'economia piuttosto che per il deficit di bilancio in sé.

Analizzando le copertine di The Economist dal 1998, due analisti di Citibank hanno notato un fenomeno interessante: le rappresentazioni emotive o iperboliche di asset class e temi di mercato, soprattutto quando presenti in modo visivamente impattante, tendono a prevedere un'inversione di tendenza nei successivi 12 mesi. In oltre il 70% dei casi esaminati, le copertine più 'sensazionalistiche' si sono rivelate in contraddizione con l'andamento effettivo dei mercati, suggerendo un approccio contrarian quando il sentiment degli investitori è particolarmente positivo, con molti degli indicatori di sentiment che si stanno spostando fortemente nella categoria estrema.

Non sappiamo se, e non sappiamo quando, ma mettendo insieme i tasselli del puzzle e diffidando dalla narrativa della massa, sembra più razionale avere oggi un portafoglio azionario orientato alla prudenza ed è probabilmente tornato il momento di riprendere in mano i governativi che potrebbero aiutare i portafogli, in un contesto di correzione e ritrovata volatilità.

Se non l'hai ancora fatto, iscriviti subito per avere accesso ai contenuti completi e a tutti i titoli del Portafoglio Fuoriclasse.