Eccessi e stagione degli utili

Questa settimana parte la tanto attesa stagione degli utili.

Questa settimana parte la tanto attesa stagione degli utili. Stagione che dovrebbe piano piano distogliere l’investitore dai dati macro e farlo focalizzare sui risultati aziendali. Arriviamo a questa stagione degli utili con valutazioni che evidenziano ancora una volta come il mercato passi sempre da un eccesso ad un altro. Questi eccessi oggi hanno come protagonista l’Intelligenza Artificiale, ma la storia ci insegna che cambia il protagonista ma non il risultato.

Stagione degli Utili e Valutazioni

Arriviamo alla stagione degli utili con valutazioni che negli Stati Uniti hanno già scontato tante notizie positive. Lo vediamo dal rapporto Prezzo su Utili che è del 20% sopra la sua media. Se analizziamo la performance delle aziende che costituiscono l’indice notiamo come l’81% della performance ytd sia spiegata da 17 titoli che pesano circa il 18% con un rapporto di Prezzo su Utili di 45x. Se pesiamo meno questi grossi titoli e prendiamo dunque l’indice equi-pesato troviamo un PE a 16x a sconto del 5% rispetto alla sua media storica.

Questo disallineamento fra grossi titoli e il mercato nella sua interezza deriva principalmente dal peso della tecnologia, dato che quasi il 70% di questi grossi titoli fa parte del settore tech. Se prendiamo infatti il settore tech, il rapporto prezzo su utili si trova a 42, e si trovava a 20 a fine 2022. Questa espansione di multipli, maggiore del 100%, è stata 4 volte l’espansione degli utili che è stata solo del 25%. Questo disallineamento fra crescita utili +25% ed espansione multipli +100% ci evidenzia che il mercato passa sempre da una negatività, fine 22, a un eccesso positivo. Nella negatività sembra non esistere un prezzo abbastanza basso per giustificare un acquisto, si pensa che scenderà sempre di più. Come oggi nella positività sembra che i semiconduttori non abbiano alcun limite al rialzo. Questo è un esempio di come la natura umana segua sempre l’emotività e poco la razionalità.

Passiamo all’Europa dove abbiamo un multiplo di mercato ancora a sconto, rispetto alla media. Discorso quindi diverso dell’Europa dove abbiamo meno concentrazione di performance. Per arrivare a spiegare l’80% della performance bisogna infatti salire dal 17 al 45 esimo titolo. Con una valutazione media di 28x PE e non 45x come il caso americano.

La caratteristica che sta contraddistinguendo il mercato americano, cioè titoli cari che diventano più cari e guidano le performance, sta caratterizzando quindi anche l’Europa. In peso minore anche perché l’Europa ha meno tech.

Passiamo alla Cina dove il rapporto prezzo su Utili è a 11x del 10% sotto la sua media. Se inoltre facciamo il rapporto fra PE cinese e quello Americano, notiamo che il PE cinese vale la metà dell’americano sui minimi degli ultimi 20 anni. Aveva toccato questo livello solo nel 2014-2020 e a inizio 2024.

Questo ci evidenzia come il pendolo del mercato sia sull’estrema positività in America e invece sia sull’estrema negatività in Cina.

Esempi di eccessi

Vediamo esempi storici di euforia e di come la conclusione sia chiara: quando “il prezzo non conta” sia una componente necessaria e un segno distintivo di una bolla.

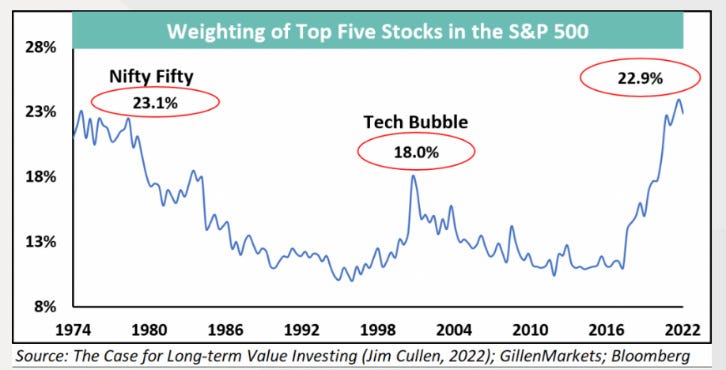

Partiamo dal primo esempio, i Nifty Fifty. Siamo a fine anni 60’ e la mania dei titoli “Nifty Fifty”, ovvero le azioni delle società americane di più qualità ed in più rapida crescita, domina i mercati internazionali. C’è un filo conduttore attraversa le bolle e che è stato esemplificato dai Nifty Fifty: la convinzione che per un certo asset, “non possa esistere un prezzo troppo alto”.

I Nifty Fifty partono dall’idea dei Growth stocks (titoli in crescita) che iniziò a diffondersi nei primi anni settanta con l’obiettivo di partecipare ai profitti in aumento delle aziende che più beneficiavano dei progressi tecnologici, del marketing e del management. Nel 1968 le aziende migliori ed in più rapida crescita, si erano rivalutate così tanto che gli uffici analisi delle banche avevano praticamente perso interesse per tutti gli altri titoli.

E’ molto importante sottolineare la perdita di interesse degli investitori come segnale della bolla e di come questa perdita interesse tenda a ripetersi sempre nel tempo. Tornando ai Nifty Fifty tutti volevano comperare azioni Xerox, IBM, Kodak, Hawlett Packard, Texas Instrument, Coca Cola ed Avon.

Quelle aziende erano così solide che non sarebbe potuto accadere loro nulla di male. Ed era idea comune che non importasse nulla quale fosse il prezzo da pagare. Se era un po’ troppo alto, poco male, i profitti delle aziende sarebbero cresciuti ancora compensando la spesa sostenuta.

Il risultato era prevedibile. Quando le persone sono disposte ad investire a prescindere dal prezzo, è ovvio che lo fanno sulla base delle emozioni e della popolarità piuttosto che condurre una analisi a sangue freddo.

Così i titoli Nifty Fifty che erano stati venduti ad 80-90 volte gli utili nel 1968, all’apice di un potente bull market, stramazzarono al suolo non appena si raffreddarono gli entusiasmi. E molti li rividero ad 8-9 volte gli utili nel 1973 con una perdita del 80%. Molte di queste aziende sono fallite o hanno avuto gravi problemi.

Nessun asset o azienda è così buono da non poter diventare troppo caro.

Era chiaro che tutti avevano imparato la lezione. O forse no?

Per scoprirlo spostiamoci alla fine degli anni ‘90. In questo caso l’euforia è stata guidata dalla rivoluzione di internet. E avevano ragione, internet ha cambiato il mondo, che oggi è irriconoscibile rispetto a trent’anni fa. “Internet cambierà il mondo” era il grido di battaglia, seguito come sempre da “nessun prezzo è troppo alto per un titolo e-commerce.”

Mentre per i titoli Nifty Fifty-fifty erano stati venduti a multipli di utili gonfiati, i titoli legati ad internet non registravano utili. Per questo motivo non si valutavano sul P/e ma sul fatturato che spesso non c’era. Aziende che si quotavano con il nome che terminava con “.net” il primo giorno di quotazione salivano del 50%! Anche in questo caso gli analisti ed investitori erano interessati solo ai titoli internet, perdendo di vista tutte le altre aziende. Basti pensare che 3M nel ’98-99 con il Nasdaq che aveva registrato un +275%, aveva mostrato un +26%, per poi salire del 35% nel 2000-2002 con il Nasdaq che registrava -73%. Come ne caso sei Nifty Fifty, alla base della moda c’era un fondo di verità, che di solito è necessario perché una bolla abbia inizio.

Ma gli investitori, quando hanno stabilito che il prezzo non era importante hanno mollato gli ormeggi della ragione e della disciplina.

Ma la stragrande maggioranza dei titoli internet del 1999 e 2000 riguardava aziende che oggi non esistono più. Se prendiamo per esempio il rapporto Prezzo su Utili di fine ‘99 aveva raggiunto circa 60x PE (linea viola), prima di crollare sotto 20 a fine 2002. Quindi segno inequivocabile di un mercato che si è spinto troppo oltre.

All’inizio del 2000, diversi investitori di spicco (Druckenmiller) hanno gettato la spugna perché la loro resistenza alla bolla tecnologica si era rivelata troppo dolorosa. Alcuni si sono arresi ed hanno cambiato attività, altri si sono arresi ed hanno comperato nella bolla…. Appena in tempo per vederla scoppiare aggravando il proprio errore.

Anche questa volta era chiaro che tutti avevano imparato la lezione.

O forse no?

Per scoprirlo spostiamoci alla fine 2007. Pochissimi anni dopo l’euforia di internet, è arrivato l’entusiasmo immobiliare. Questa euforia ha colpito il cuore dell’investitore cioè la casa. Anche in questo caso le aspettative positive hanno alimentato l’avidità portando disequilibri.

Questi disequilibri guidati e sorretti dall’aumento dei prezzi delle case (grafico di destra) hanno portato alla crisi del 2008. Crisi che ha colpito la fiducia degli investitori e insegnato molto alle Banche Centrali, soprattutto a reagire prima (vedere la forte e veloce reazione della FED nella pandemia del 2020).

Anche questa volta era chiaro che tutti avevano imparato la lezione.

O forse no?

Questi sono solo alcuni esempi della natura umana, cioè farsi prendere da sentimenti di euforia quando il mercato sale e depressione quando scende. Un esempio ancora precedente al 20 esimo secolo e che ci evidenzia come la natura umana sia anche più forte dell’intelligenza è quello che è successo a Sir Isac Newton.

Newton era il direttore della Zecca di Stato all’epoca della “Bolla dei mari del Sud”, insieme a molti altri ricchi inglesi.

Il titolo passò da 128 sterline nel gennaio del 1720 a 1050 in giugno. All’inizio di quella ascesa, tuttavia, Newton si rese conto della natura speculativa del boom e vendette le sue azioni per 7’000 sterline. Quando lo interrogarono sull’euforia del mercato, pare che avesse risposto: “sono capace di calcolare i moti dei corpi celesti, ma non la follia delle persone”. Nel settembre del 1720 la, la bolla era oramai scoppiata ed il prezzo delle azioni era sceso sotto le 200 sterline con un calo del 80% rispetto al massimo raggiunto tre mesi prima. Tuttavia nonostante avesse riconosciuto la bolla fin dall’inizio, sir Newton, come molti altri investitori, non riuscì a sopportare la pressione di vedere arricchirsi tutte le persone che aveva intorno. Ricomprò il titolo ai suoi massimi e finì per perdere 20’000 sterline.

Nemmeno uno degli uomini più intelligenti del mondo è rimasto immune a questa tangibile lezione di gravità. Perché come dice Warren Buffett non è l’elevato QI (che serve ma basta un QI in media) che aiuta a investire ma è il temperamento, cioè il giusto orientamento e ragionare sul lungo termine senza farsi prendere dall’emotività.

Conclusione

Il mercato toro nasce nella negatività, si sviluppa nello scetticismo, cresce nell’ottimismo e muore nell’euforia.

E’ necessario ricordarsi che quando si arriva a leggere nei giornali e si sente dire dagli esperti che “non può esistere un prezzo troppo alto” per una azienda ci troviamo in un momento di euforia. Questo innesca infatti nell’investitore il pensiero che indipendentemente dal prezzo pagato, si è sicuri di guadagnare.

In questo momento del ciclo “della psicologia”, non bisogna farsi prendere dall’avidità, ma continuare ad investire in obbligazioni di qualità ed azioni difensive a forte sconto, due asset class con rendimenti inimmaginabili solo qualche anno fa. E ricordarsi che non esiste modo sicuro di partecipare ad una bolla: c’è sempre e solo il pericolo. Si noti, tuttavia, che “il prezzo è eccessivo” non significa automaticamente “domani il prezzo scenderà”.

Molte mode si protraggono ben oltre il momento in cui diventano bolle. Le bolle sono inoltre un risultato naturale dei mercati, dato che i mercati sono composti da persone e le persone sono guidate spesso dai sentimenti.

Perché come diceva un grande fisico, la fisica sarebbe molto più complessa se gli elettroni avessero i sentimenti.