🖥️ Dentro il Desk Fuoriclasse: quando il mercato non fa rumore, ma ti costringe a decidere.

Un laboratorio Domenicale dove ti portiamo dentro il processo decisionale di investimento, come se ti sedessi con noi al nostro desk.

Caro Fuoriclasse,

da oggi la Newsletter della Domenica cambia formato.

In passato è stata soprattutto uno spazio di riflessione e di sintesi su ciò che accadeva sui mercati. Da ora in avanti, invece, l’obiettivo di ogni Domenica è portarti dentro il processo decisionale, come se ti sedessi con noi al nostro desk:

”Dentro il Desk Fuoriclasse.”

Non è più una mail che commenta il mercato dall’esterno, né un riepilogo della settimana o un tentativo di indovinare cosa succederà.

È un laboratorio in cui lavoriamo sui casi reali che arrivano ogni giorno sul desk, mostrando come si separano i fatti dalle aspettative, il prezzo dalle emozioni, e come si arriva a una decisione quando non è evidente cosa fare.

Davanti a noi ci sono i mercati reali, le trimestrali appena uscite, i dati macro che iniziano a mandare segnali meno lineari e, soprattutto, ci sono le domande che arrivano dagli investitori quando il prezzo si muove e crea disagio. Il laboratorio funziona così: prendiamo situazioni concrete, spesso scomode, e lavoriamo sul metodo.

Non sulle previsioni, non sulle opinioni, ma sul modo corretto di decidere quando non è evidente cosa fare.

Quello che segue è esattamente questo.

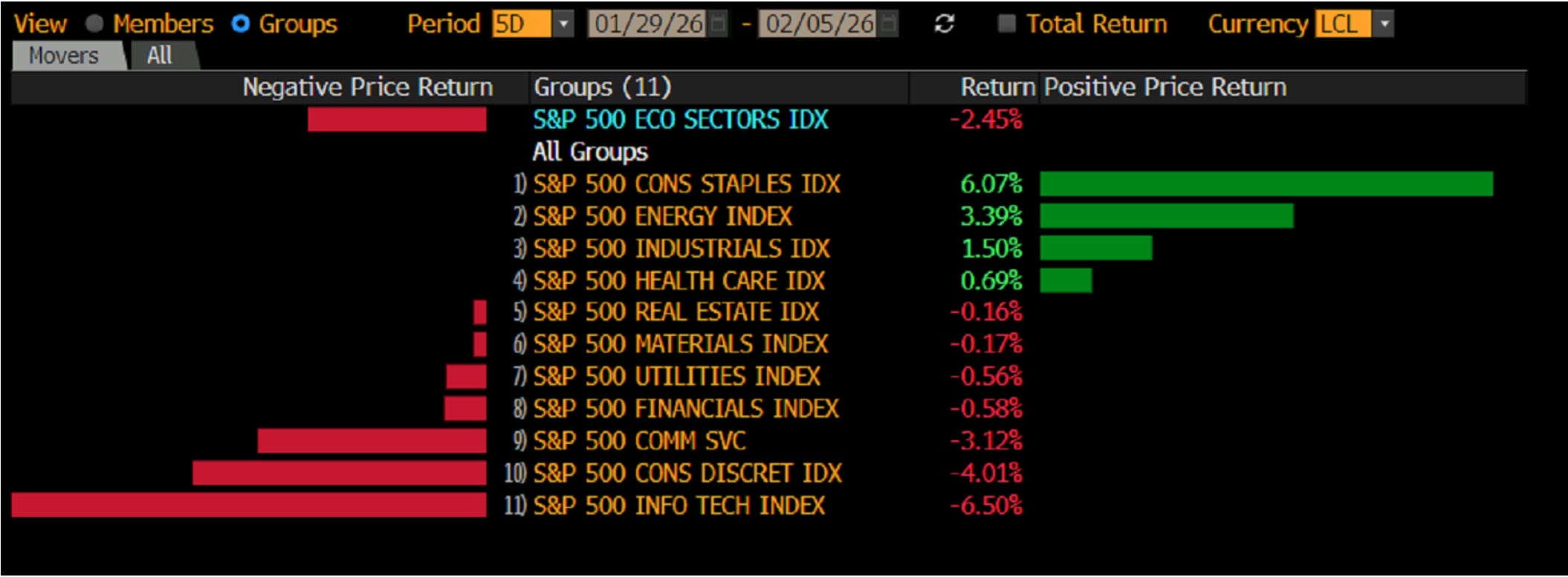

Questa settimana, al desk, non c’è stato un singolo evento capace di spostare tutto. Nessun dato macro clamoroso, nessuna decisione delle banche centrali fuori copione, nessun crollo generalizzato. Eppure l’aria è cambiata. Sottoperformano i tech ed è rotazione verso i settori difensivi.

Il fattore value segna nuovi massimi storici, e quello growth accusa una battuta d`arresto.

Lo si capisce dal tono delle domande che arrivano, che sono diverse rispetto a qualche mese fa, e sono tutte sorprendentemente simili.

Un investitore scrive. Ha in portafoglio un’azienda che conosce bene, magari da tempo. Arrivano i risultati trimestrali: numeri buoni, spesso anche migliori delle attese. Nulla che faccia pensare a un business in difficoltà. Il giorno dopo, però, apre il monitor e vede il titolo scendere, a volte anche in modo violento. A quel punto la domanda è sempre la stessa, ed è una domanda onesta:

“Com’è possibile? Ora cosa devo fare”?

In questa settimana lo abbiamo visto più volte, soprattutto nel settore tecnologico (Microsoft, Google, Amazon solo per citare 3 delle magnifiche sette). Le trimestrali, nel complesso, non sono state negative. Gli utili dell’S&P 500 crescono a doppia cifra, molte aziende battono le stime su ricavi ed EPS. Eppure il mercato non reagisce più come in passato. Titoli che “fanno il loro dovere” vengono puniti, basta una guidance un po’ più prudente, un capex più alto del previsto, un margine che non migliora quanto sperato. Non perché il business si sia rotto, ma perché prima era stato pagato come se tutto dovesse andare perfettamente.

È in queste fasi che il mercato diventa davvero selettivo.

Nel frattempo, anche il contesto macro contribuisce a rendere l’ambiente più nervoso. Nulla di drammatico, ma abbastanza per aumentare l’incertezza e ridurre la tolleranza degli investitori.

E quando la tolleranza scende, gli errori di metodo emergono subito.

Perché quando il prezzo scende dopo risultati tutto sommato buoni, la tentazione è sempre la stessa: fare qualcosa. Ridurre “per prudenza”, tenere sperando che torni su, oppure aggiungere pensando che il mercato stia sbagliando. Il punto è che, prese in questo modo, queste decisioni non sono né giuste né sbagliate. Sono semplicemente inermi, se non sai da dove stai partendo.

Ed è qui che, al desk, fermiamo sempre la discussione. Perché l’errore più comune in queste fasi non è di analisi, ma di metodo. Si confonde una delusione rispetto alle aspettative con un deterioramento reale del business. Si scambia la volatilità per informazione nuova. Si interpreta il disagio emotivo come un segnale operativo.

Quando succede, torniamo sempre alla stessa domanda, che è semplice solo in apparenza: cosa è cambiato davvero? È cambiata l’azienda? Sono cambiate le aspettative incorporate nel prezzo? Oppure è cambiato solo il multiplo, perché il mercato sta ricalibrando quanto è disposto a pagare in questa fase?

Se non sai rispondere a queste domande, qualsiasi mossa tu faccia sarà casuale.

E nel lungo periodo, la casualità non è una strategia. È qui che si crea la vera differenza tra chi subisce il mercato e chi impara a usarlo come strumento.