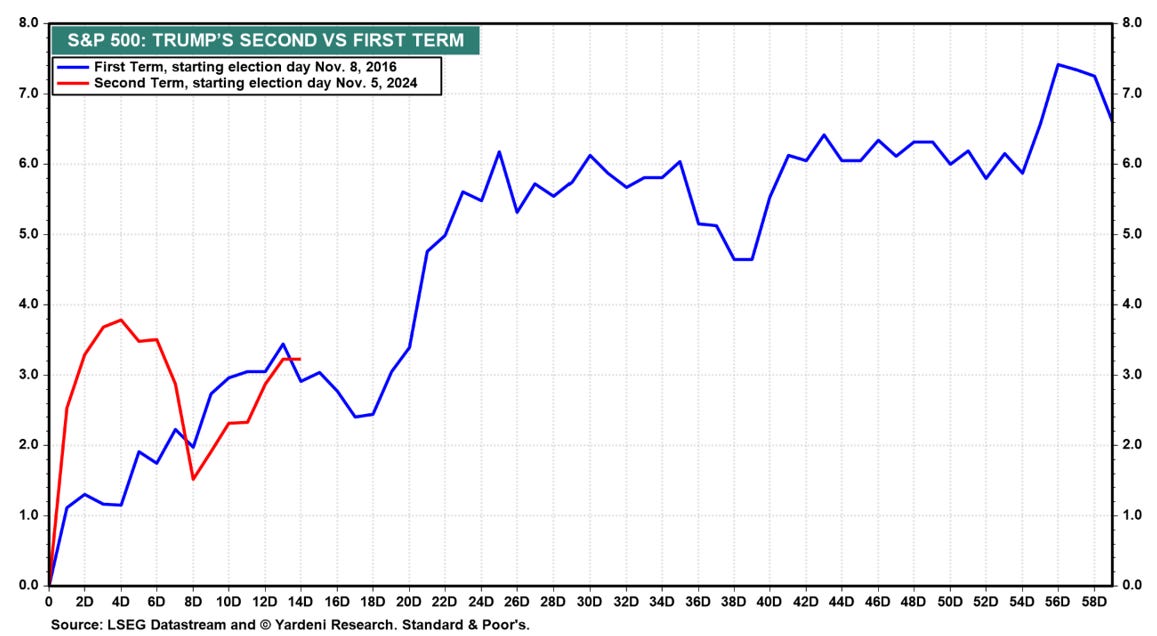

I mercati azionari globali sono rimbalzati la scorsa settimana dopo un periodo di recente debolezza, spingendosi nuovamente vicino ai massimi storici ed anche il mondo obbligazionario registra tassi in discesa di circa 15-20 centesimi sia in America che in Europa.

Una delle principali novità che è stata accolta con grande entusiasmo dai mercati è stata la nomina di Scott Bessent come segretario al Tesoro e successore di Janet Yellen. A chi teme che la politica di Trump sui dazi possa nuocere al business, Bessent ha risposto che i toni estremi della campagna elettorale lasceranno il posto al pragmatismo. In effetti, la figura di Bessent è ritenuta moderata e pragmatica, nonché molto supportiva a Wall Street. Per capire il suo pensiero non possiamo non citare la sua regola del “3-3-3”.

1) sostenere la crescita economica a una media del 3% all’anno attraverso il taglio della burocrazia e la deregolamentazione

2)tagliare il deficit dello stato al 3% del Pil

3) aumentare la produzione del petrolio di 3 milioni di barili al giorno.

Un rapporto datato 31 gennaio 2024 scritto da Bessent ai suoi soci nel fondo speculativo Key Square Capital Management citava:

"Il nostro scenario di base è che un Trump rieletto vorrà creare un periodo di grande crescita economica e progettare quello che probabilmente chiamerà 'i quattro anni più grandi della storia americana'.

Il rapporto continuava “In questo scenario, il fattore di rischio più grande sarebbe un improvviso aumento dei tassi a lungo termine".

Da queste parole emerge chiaramente perché Bessent probabilmente aiuterà Trump a conquistare la fiducia anche del mercato dei bond, che ha subito risposto esprimendo un voto di fiducia nei confronti di Bessent con il decennale sceso al 4.20% dal 4.45% nel giorno della nomina e registrando una chiara inversione di trend a ribasso.

Quasi non fanno notizia durante la settimana l`uscita di alcuni dati macro americani rilevanti come il GDP, i sussidi di disoccupazione oppure il PCE, tutti usciti comunque abbastanza in linea alle attese come testimoniato dall`andamento degli indici di sorprese economiche.

È stata anche la settimana del black Friday, con le vendite online del giorno del ringraziamento negli Stati Uniti aumentate, secondo i primissimi dati disponibili di Salesforce, di circa il 4%, rispetto a un aumento del 2% dell'anno scorso. I numeri forniti da Mastercard vedono invece una crescita delle vendite del 3.4% con il segmento dello store fisico al +0.7% e le vendite on-line al +14.6%. Tuttavia, si prevede che la crescita complessiva della stagione dello shopping natalizio sarà la più lenta degli ultimi sei anni.

Nonostante questo, secondo diversi sondaggi, la percentuale di americani che ritiene che i prezzi delle azioni saliranno nei prossimi 12 mesi ha raggiunto un record del 56% un segnale di grande ottimismo verso le azioni americane e che a dire il vero non sorprende in quanto sappiamo che questo ottimismo accompagna spesso mercati sui massimi.

Chi invece non mostra una visione del futuro così ottimistica come quella espressa dal mercato azionario sono i così detti insider ovvero chi lavora spesso in ruoli di vertice all`interno delle aziende, con il rapporto tra vendite e acquisti effettuati da questi osservatori privilegiati, che è aumentato costantemente fino a raggiungere oggi un massimo storico.

Parte dell'aumento delle vendite degli insider può essere attribuito ai forti mercati azionari statunitensi degli ultimi due anni, che hanno prodotto profitti sostanziali sulla carta che alcuni potrebbero semplicemente avere deciso di realizzare. Tuttavia, livelli storicamente elevati di vendite insider hanno dimostrato di essere un indicatore affidabile di tempi difficili per gli utili aziendali futuri, che sono spesso associati a mercati azionari più deboli.

Le crescite degli utili continueranno ad essere supportive per i mercati azionari, e ci troviamo probabilmente a poco più di metà ciclo di rialzo degli utili, ma siamo d`accordo con gli insider e vediamo la crescita del 15% attesa per gli utili nel 2025 come molto sfidante o in ogni caso già incorporare tutte le notizie positive legate alla presidenza Trump.

Il punto chiave per gli investitori è essere consapevoli dei rischi a breve termine presenti in un mercato nel complesso sopravvalutato, nonostante una visione rialzista più forte nel lungo periodo guidata da un ciclo di utili ancora in espansione e da settori che devono ancora riprendersi da una recessione di utili già avvenuta.